杭州网讯 12月14日,工、农、中、建、交、邮储六大银行同日发布公告,将从2021年1月1日起,对于提前支取“靠档计息”的部分个人存款产品进行调整,将按照支取日人民币活期挂牌利率计息。这其中,就包括了广受杭州市民欢迎的大额存单产品。再过半个月,大额存单提前支取的话,就只能享受活期存款的利率了。

大额存单是由银行向个人或机构发行的一种大额存款凭证,凭借保本保息、收益相对较高的特点,成为银行招揽客户的“香饽饽”。基本上,大额存单的期限都较长,有2年期、3年期、5年期不等。为增加大额存单的流动性,不少银行都对大额存单客户提前支取,给予“靠档计息”的付息方式。

大额存单“靠档计息”

何谓“靠档计息”?指提前支取定期类存款时,不按活期利息计息,而是按照最近一档利率来计息。定期存款“靠档计息”的方式,不仅比一般的活期存款利息高得多,而且比传统的定期存款更为灵活,因而也成为不少银行揽储的“利器”。

比如,以某国有大行20万元起存的大额存单为例,2年期年利率是3.15%;1年期年利率是2.25%。假如市民张阿姨在该银行买了一笔20万元2年期的大额存单,但过了1年后,因为一些原因,她想把这笔大额存单全部取出来。

如果按“靠档计息”的话,她存满1年后想拿回全部本金,利息变成(20万元×2.25%)×1年=4500元;

按照目前六大行的公告,如果变成活期,那么同样存满1年的前提下,她能拿到的利息只有(20万元×0.3%)×1年=600元;

可以看到,大额存单提前支取利息调整前后,张阿姨损失的利息整整相差了3900元。

六大行取消 “靠档计息”

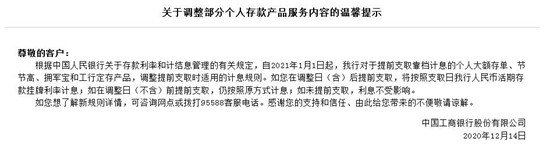

工商银行《关于调整部分个人存款产品服务内容的温馨提示》公告称:根据中国人民银行关于存款利率和计结息管理的有关规定,自2021年1月1日起,我行对于提前支取靠档计息的个人大额存单、节节高、拥军宝和工行定存产品,调整提前支取时适用的计息规则。如您在调整日(含)后提前支取,将按照支取日我行人民币活期存款挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息;如未提前支取,利息不受影响。

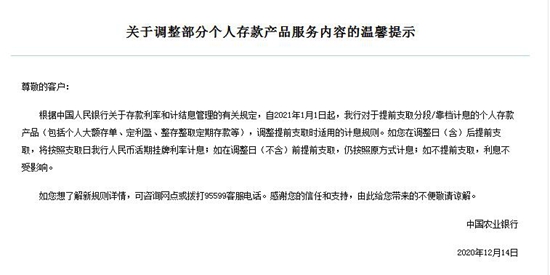

农业银行根据中国人民银行关于存款利率和计结息管理的有关规定,自2021年1月1日起,我行对于提前支取分段/靠档计息的个人存款产品(包括个人大额存单、定利盈、整存整取定期存款等),调整提前支取时适用的计息规则。如您在调整日(含)后提前支取,将按照支取日我行人民币活期挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息;如不提前支取,利息不受影响。

此外,中、建、交、邮储银行也都同日发布公告,对于部分个人存款产品提前支取进行了计息调整。

在计息方式调整前,还有半个月的时间,如果市民有提前支取大额存单等定期存款的需求,可在调整日前提前支取。

“靠档计息”不能“一改了之”

今年3月,央行下发《中国人民银行关于加强存款利率管理的通知》,其中就包括严格执行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品,以及指导市场利率定价自律机制加强存款利率自律管理,并将结构性存款保底收益率纳入自律管理范围。

“实际上,存款‘靠档计息’是不符合央行有关存款计息规定的。”在北京看懂研究院研究员木子看来,央行通过规范商业银行揽存行为,亦是在引导负债成本的下降,进而引导银行降低贷款利率,惠及实体经济。

对于各大银行来说,原本存款“靠档计息”的方式是吸引用户存款的重要“卖点”。后续存款“靠档计息”取消后,将对揽储行为产生一定的影响。木子认为,“取消靠档计息并不会对大型银行产生多大的影响。因为大型银行不但有网点的优势,还有大额存单等产品以及结算方面的优势。对于中小银行来说,揽存的压力确实不小。不过,各行都有各自的优势,有的是产品优势,有的是服务优势,还有网络优势等。无论怎么进行竞争,前提都是合法合规。”

零售金融专家苏筱芮则认为,“靠档计息”规则不能“一改了之”。与新型互联网银行不同,老年人是六大行的重要客群,如何对包括老年人在内的广大人民群众充分履行告知义务,保证在数字普惠金融的道路上“一个都不落下”,如何面对可能到来的金融纠纷甚至诉讼风险,前方仍存有诸多挑战。