2月17日上午,国家发展改革委举行新闻发布会,介绍支持浙江省高质量发展建设共同富裕示范区推进情况,会上关于面向高校毕业生的贷款内容介绍引发广泛关注。近日,杭州市人社局发布了杭州创业担保贷款政策详解热门问答。

问:创业可以申请贷款么?

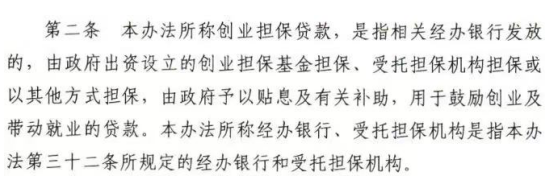

答:新闻发布会上提到的贷款政策并非新产物,具体名为创业担保贷款,出自《浙江省人民政府关于支持大众创业促进就业的意见》(浙政发〔2015〕21号),目前略有迭代。根据《浙江省创业担保贷款实施办法(试行)》(杭银发〔2016〕6号),杭州市结合本地实际,制定了《市区创业担保贷款管理办法》(杭人社发〔2016〕261号)文件,并在《关于贯彻<杭州市人民政府关于做好当前和今后一个时期促进就业工作的实施意见>的通知》(杭人社发〔2019〕62号)、《关于进一步做好稳就业保就业工作的通知》(杭人社发〔2020〕121号)文件中对创业担保贷款额度、贴息标准内容等进行完善。

2016年以来,杭州市共发放贷款29.04亿元,贴息9851.99万元,惠及企业7883家,带动就业37218人。

问:创业失败,贷款可以代偿,是真的吗?

答:在2015年的浙政发《意见》中,明确提到:“由创业担保基金提供担保的贷款被认定为不良的,贷款10万元以下的,由创业担保基金全额代偿;贷款超过10万元的,由创业担保基金代偿80%。”这个创业担保基金,是由政府出资。因此,由创业担保基金代偿,也可以说是由政府代偿。

在杭州市,根据杭人社发〔2016〕261号:

“创业担保贷款分为两类:第一类是向“重点人群”发放的由创业担保基金或受托担保机构提供担保并免除反担保要求的贷款;第二类是指以抵押、质押、保证等其他方式提供担保的贷款......”(重点人群:在校大学生、毕业5年以内高校毕业生、就业困难人员、市区户籍的登记失业人员和转业复退军人)

“经办银行对资信情况较好的一类贷款借款人,贷款金额10万元以下的,应免除反担保要求;贷款金额10万元以上的,由受托担保机构提供担保,受托担保机构也应免除反担保要求。”

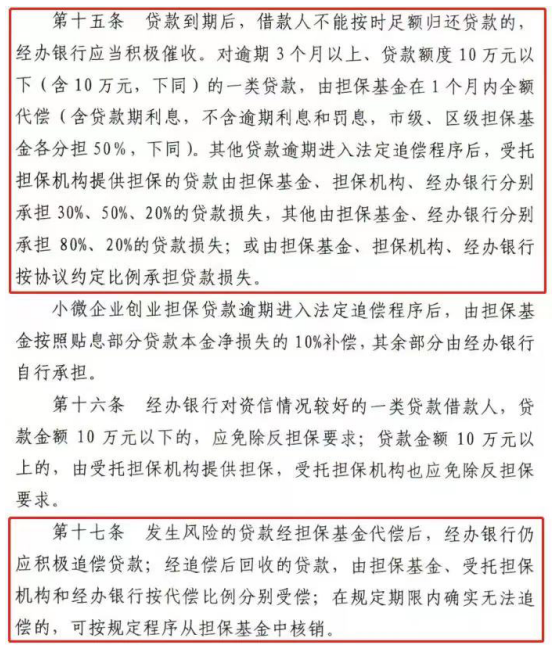

“对逾期3个月以上、贷款额度10万元以下(含10万元)的一类贷款,由担保基金在1个月内全额代偿(含贷款期利息,不含逾期利息和罚息)。其他贷款逾期进入法定追偿程序后,受托担保机构提供担保的贷款由担保基金、担保机构、经办银行分别承担30%、50%、20%的贷款损失......”

明确了政府代偿的具体操作。

但是,代偿不等于创业者无需偿还贷款。

杭人社发〔2016〕261号第十七条明文规定:发生风险的贷款经担保基金代偿后,经办银行仍应积极追偿贷款;经追偿后回收的贷款,由担保基金、受托担保机构和经办银行按代偿比例分别受偿;在规定期限内确实无法追偿的,可按规定程序从担保基金中核销。

简单来说,因创业失败暂无法还清贷款,由财政(10万以下、创业担保基金担保的一类贷款)或经办银行、受托担保机构、财政三方按比例(50万以下、受托担保机构担保的一类贷款)代偿,由经办银行继续追偿。借款人的逾期未还记录将被录入征信系统。

问:哪些人可以申请个人创业担保贷款?申请条件有哪些?

答:在法定劳动年龄段内且未办理按月领取基本养老保险金手续、无不良信用记录的劳动者,在市区创办企业、个体工商户、民办非企业等经营实体(娱乐业、桑拿、按摩、网吧等国家限制行业除外)且登记注册5年以内的,可申请创业担保贷款。

其中,重点人群可以申请一类、二类贷款,其他人群可申请二类贷款。

具体要求如下:

1.申请人是经营实体法定代表人(负责人),或占有30%以上股份的合伙人、股东(以经工商部门备案的章程确定的为准);

2.申请人从事行业非娱乐业、桑拿、按摩、网吧等国家限制行业;

3.除由户籍所在农村经济合作社缴纳社会保险费、市区户籍人员以灵活就业人员身份缴纳社会保险费外,借款人应持续在其所创办的经营实体就业并缴纳社会保险费;

4.除助学贷款、扶贫贷款、住房贷款、购车贷款、5万元以下小额消费贷款(含信用卡消费)外,创业担保贷款借款人(在校大学生和毕业5年以内高校毕业生除外)及其配偶应没有其他未清偿贷款;

5.申请人家庭其他成员不得以相同范围、性质的经营项目重复申请创业担保贷款。

问:按时清偿贷款后,还可以享受多少贴息?

答:

“ 重点人群 ”:

可贴息利率为借款合同年利率或合同约定的LPR(贷款市场报价利率)+300BP;

非“ 重点人群 ” :

予以贴息的利率区间为合同约定的LPR-150BP至借款合同年利率或合同约定的LPR +300BP部分。

例如:2022年2月LPR=3.7%,创业担保贷款借款年利率为6%的情况下,“重点人群”可全额贴息,非“重点人群”贴息3.8%利率对应的利息额。

新闻+:创业担保贷款申请指南

创业担保贷款还有哪些类型?如何申请创业担保贷款?如何申请贴息?

有需要的市民可前往“杭州人力社保”微信公众号查看具体政策介绍。